【Brain公式】この記事を購入する

【お金を守る】窓口相談ナシで1人でできる!生命保険の具体的な決め方

┃保険は売りません!(引退しました) 保険の決め方、売ってます。

前職である保険外交員の経験から、主にInstagramで保険やお金について発信している【ふく】と申します。

前回はぼったくり保険と優良保険についての記事をかかせてもらいました。

https://brain-market.com/u/gifusuna/a/b3ADO5cTMgoTZsNWa0JXY

こちらの反響が良かった為、第2弾として今回はそこであがったみなさんからのお悩みに解決するべく、本記事を作成しました。

「テレビやネットで”保険を見直した方がいい”と目にするけれど、具体的に何をしたらいいのかわからない」

「保険について相談する人がいない」というお悩みを抱えている人は少なくないのではないでしょうか?

そんなお悩みを抱える人にこれだけは言わせてください。

「保険ショップに相談するのはやめてください!!!」

保険ショップのスタッフには良い人もいますが、悪い人の方が圧倒的に多いというのが現実です。

悪い人というのは相談に来たあなたを「財布を開けて歩いてきた、無知なカモ」として考えているような人です。

これを読んでいるあなただけでも

そんな思いでこの記事を書きあげました。

前著「【保険の見直しをしたい人必見!】解約すべき保険と知って得する保険」に引き続き今回も有益な記事にすることができました。

https://brain-market.com/u/gifusuna/a/b3ADO5cTMgoTZsNWa0JXY

この記事を読むことで、どんな人でも自分だけで保障を設定することができ、保険の契約まですることができるようになります。

┃こんな人にオススメ

・結婚したばかりの人

・あなたの保険の内容をほとんど知らない人

・あなたが月々支払っている保険料が何円か知らない人

・あなたが月々支払っている保険料が"将来"何円になるか知らない人 ※人によっては7倍以上になる可能性があるので要注意!

・配偶者の保険の内容をほとんど知らない人

・配偶者が月々支払っている保険料が何円か知らない人

・配偶者が月々支払っている保険料が"将来"何円になるか知らない人

・子どもが生まれる・生まれた人

・保険ショップで生命保険を契約した人

今回は

「誰にも相談せず、自分だけで保障を設定することができ、保険の契約まで完結すること」

をテーマにしています。

それ以外の「保険とは…」「保険の種類は○○種類あって…」など余分なことは一切書かず、必要な情報のみを厳選して記事を書きました。

┃保険を見直す必要性・切り替えることで起こるメリット

この記事を読むことでたくさんのメリットがあります。

メリット①「万が一が起きても、ご家族の生活を守ることができる」

今回お伝えする内容は「本当に必要な保障」のみに絞ってお伝えします。不要な保障をお伝えしたり、不安を煽るような内容は一切ありませんのでご安心ください。

メリット②「保険料が安くなる」

既に生命保険にご加入されている人にとっては、今回お伝えする内容を実践することで、保険料を安くすることができます。

メリット③「保険の心配や不安から解放される」

本当に必要な保障を準備することができるため、「万が一が起きたらどうしよう...」と考える必要がなくなります。

このようなメリットがあります。

この記事を最後まで読むか悩む人も多いかと思いますので、ちょっとした質問をしてみたいと思います。

この質問に答えられる人はこの記事を最後まで読む必要はありません。

質問は以上です。

いかがでしたか?

質問に答えられなかった人は是非、最後まで読んでほしいと思います。必要な保障を準備できるだけではなく、月々の保険料を安くできるのは誰にとっても重要なことです。

Brainの記事は「お金を増やす」「稼ぐ」に特化した内容が多いですよね。「月●●万円」と書いてあると、純粋に「スゴいなぁ」と感心してしまいます。内容がスゴすぎるだけあって、「なんか難しそう」と感じてしまうのは僕だけでしょうか?

稼ぐ系の情報商材は「投資額を回収するのがやっとだった」「利益を出し続けられる人はほんの一部の人だった」なんて話もよく聞きませんか?

今回の記事に難しさは一切ありません。「お金を増やす」「稼ぐ」ほどインパクトはありませんが、誰でも簡単にできる「お金を守る」方法をお伝えしています。

この記事は無料ではありませんが、「この記事の金額」よりも「コストダウンできる保険料」の方がきっと大きくなるはずです。

1年経てば差が開きます。

10年経てば更に差が開きます。

一生では更に更に差が開きます。

まさに

そんな記事だと僕は思っています。

┃生命保険は「どの会社の何にするか」よりも、「本当に必要か」 を考える方が100倍大事生命保険を実際に販売していた僕の考えは

「生命保険は多くの人にとって必要ない」

です。

この記事は生命保険の決め方・設定の仕方について書いていますが、あなたにとって「生命保険が必要かどうか」についても理解していただける内容にもなっています。

「生命保険に加入しているけれど、解約しようか悩んでいる」

そう考えている人にとっては、解約を後押しする記事となっているかもしれません。

是非、最後まで読んでください。

┃生命保険は全ての人に必要なわけではありません!

まず、生命保険が必要な人について考えたいと思います。

それは「配偶者がいる、かつ配偶者に収入がない人」と「子どもがいる人」になります。

逆に言えば、それ以外の人は生命保険は不要と考えてもいいと思います。

では次に、生命保険の考え方について説明いたします。

生命保険において一番大切なことは

「万が一があった場合、残された家族の生活を守ること」

これに尽きます。

この考え方を前提に話を進めていきたいと思います。

ここで少し考えてほしいことがあります。

そしてもうひとつ、

今の段階で具体的な金額はわからなくても大丈夫ですが

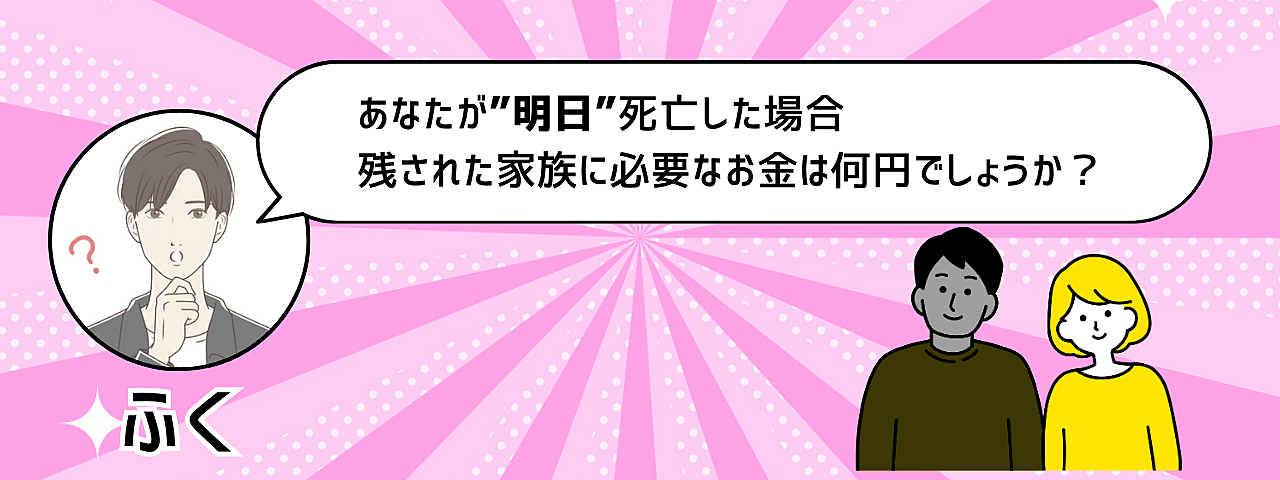

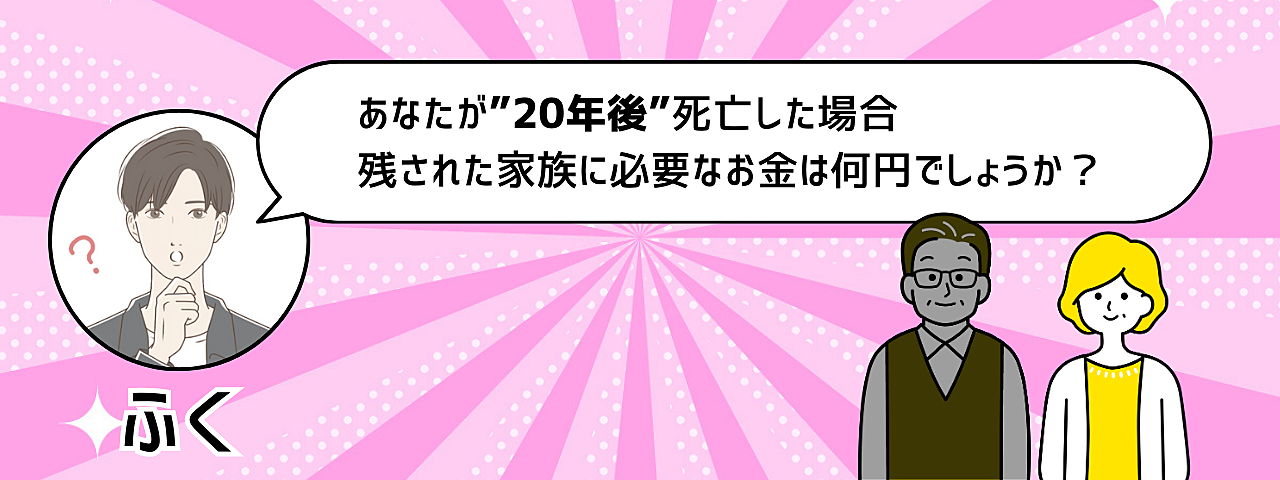

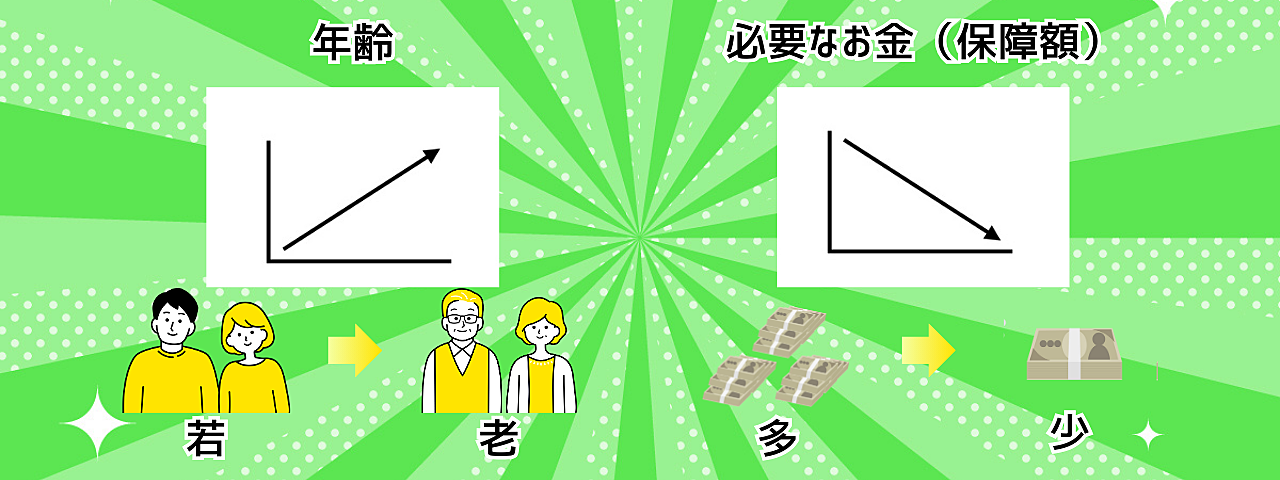

「”明日”より”20年後”の方が、残りの人生で必要なお金は少ない」

とイメージできた人が多いのではないでしょうか?

残された配偶者が80歳まで生きるとして考えてみましょう。

もし、30歳の人が明日死亡した場合、80歳-30歳=50年、残りの人生50年分のお金が必要になります。

一方で20年後である50歳で死亡した場合、80歳-50歳=30年、残りの人生30年分のお金が必要になります。

死亡するタイミングによって残りの人生の時間が異なるため、必要となるお金は変動します。

死亡するタイミングはもちろんわかりませんが、「年齢が上がるに連れて、必要なお金が減っていく」のは確実です。

もし仮に”明日”死亡した場合の必要保障額が4,000万円だとすると、”20年後”に死亡した場合の必要保障額は4,000万円より確実に低い金額になります。

ですが、ほとんどの保険は20年後も今と同額の4,000万円の保険金(保障額と言います)が付いている仕組みとなっています。

必要以上の保障が付いているということは、保険料を余分に払っている。つまり、とても損な保険に加入しているということになります。

ですが、安心してください。

僕がおススメする「収入保障保険」であれば、年齢が上がるに連れて、保障額が下がる仕組みになっているので、余分な保険料を払わずに本当に必要な保障を準備することができます。

「収入保障保険」とはどのような保険なのか、簡単に説明します。

収入保障保険とは対象となっている人(被保険者といいます)が死亡した場合、残された家族が「毎月一定の金額のお金」を受け取り続けられる保険です。

「亡くなられた人が稼いでくれていた給料の代わり」と思っていただくとイメージしやすいかもしれません。

では、次に、生命保険の保障額について考えていきたいと思います。

生命保険の保障額を考える上で大切なことは

「死亡したら〇〇〇〇万円」

と考えないことです。

「は?」と思う人もいるかもしれませんが、今から書く内容を読んでいただければ理解していただけると思います。

生命保険は対象となっている人(被保険者といいます)が死亡した場合、数千万円のお金を受け取ることがほとんどです。

しかし、数千万円というお金を一度で受け取って、うまく使っていける人はほとんどいません。

よくある例ですが、宝くじの高額当選者のうち70%は自己破産するといわれています。

宝くじであれば、数千万円というお金を使い切ったとしても、また働けば良いですが、保険で受け取るお金はそうはいきません。そのお金に「その後の家族の生活」がかかっています。

保険で受け取るお金は

「その後の家族の生活を守るためのお金」であり、「上手に使い続けること」

が必要とされます。

一度で受け取って上手に使えないのであれば、分割して受け取ればいいだけです。

毎月給料を受け取っていて自己破産する人なんてあまりいませんよね?

つまり、保険も毎月の給料のように”分割”して受け取るのが理想的ということです。

それを実現するのが、僕がおススメする「収入保障保険」になります。

次の章では、実際に保障額を設定するための「とっても簡単な計算式」についてお伝えいたします。

┃誰でも簡単に保障額を設定できる計算式

保険を選ぶ際の重要な考え方がわかる記事